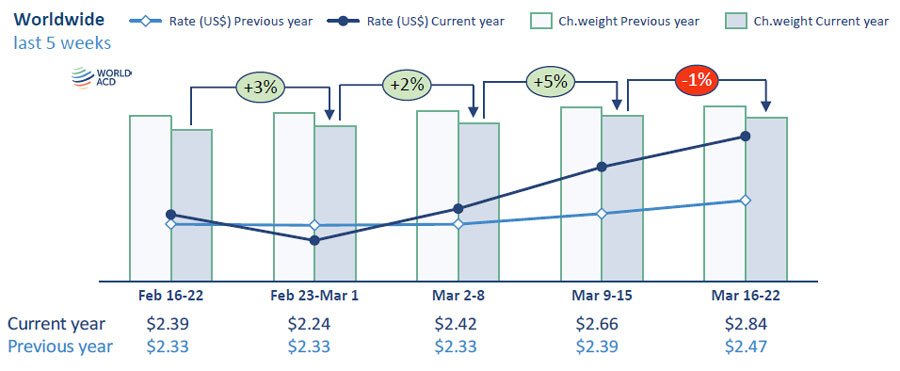

WorldACD 市场数据显示,第 12 周(3 月 16 日至 22 日)全球货运吨位与前一周相比相对稳定,微跌 1%。然而,受往返主要市场的航空货运运力持续受限的影响,该数据较去年同期(第 12 周)下降了 6%。与此同时,由于航空公司、货运代理和货主都在应对市场动荡、运力受限、需求积压以及航空燃油价格上涨等问题,全球各主要始发地区的现货费率和全市场平均费率再次出现上涨。

全球费率持续攀升

由于全球多家大型航空货运公司仍面临严重的运力和运营中断,第 12 周全球全市场平均航空货运费率环比上涨 7%,达到每公斤 2.84 美元。此前一周该费率曾飙升 10%,第 10 周上涨 8%。现货费率也呈现出类似的上涨态势,受中东和南亚(MESA)及亚太市场环比进一步上涨 8% 的推动,第 12 周现货费率再次上涨 6%,达到每公斤 3.38 美元。这使得全球平均现货费率较去年同期(第 12 周)高出 26%,其中 MESA 地区的现货价格同比更是上涨了 70%。此外,由于许多大型海湾航空公司和机场的运力、网络及服务仍受到严重干扰,非洲(+41%)、欧洲(+23%)、北美(+23%)和亚太地区(+18%)的现货费率也较去年同期显著走高。

海湾地区运力增长有限,南亚市场有所恢复

自 2 月 28 日针对伊朗的袭击发生以来,MESA 地区的运力在第 8、9 和 10 周急剧下降,尽管在第 11 周(环比 +6%)和第 12 周(环比 +2%)趋于稳定并出现小幅增长。尽管如此,第 11 周和第 12 周 MESA 地区的总运力仍比去年同期的这两周下降了 37%。海湾地区的运力在第 11 周(环比 +6%)和第 12 周(环比 +3%)也有所回升,但仍比袭击发生前(第 7 周)的水平低约 20%。南亚地区的运力在第 11 周(环比 +7%)和第 12 周(环比 +1%)有所增长,已基本恢复至战前水平。

中东及南亚现货费率飙升

在前三周 MESA 始发地现货费率大幅上涨(包括第 11 周环比上涨 22%)之后,第 12 周该地区 8% 的环比涨幅相对温和。根据 WorldACD 数据涵盖的每周超过 50 万笔交易显示,该地区现货费率涨幅较多的是发往非洲(环比 +18%,至每公斤 4.76 美元)和发往该地区其他国家(+13%)的航线。从海湾地区始发的现货费率环比进一步上涨 11%,其中发往非洲的费率上涨 24%,发往 MESA 地区目的地的费率上涨 12%。受运营限制影响,目前大多数欧美航空公司尚未恢复往返海湾市场的运营。

MESA 始发地至欧洲的平均现货费率在第 12 周环比进一步上涨 7%,而在前两周该费率几乎已经翻了一番。印度(4.44 美元)、孟加拉国(4.82 美元)和斯里兰卡(4.85 美元)至欧洲的现货费率平均水平约为伊朗冲突爆发前一个月的两倍。货运代理报告称,在需求强劲的背景下,积压的订单和运力限制推高了费率。据报道,航空燃油供应的限制也加剧了部分航空公司的运力紧张,而随着斋月和开斋节的结束,预计需求将进一步上升。

图片由AI生成

亚太地区需求与费率持续上涨

亚太地区始发地至欧洲的现货费率在第 12 周环比进一步上涨 8%,平均费率超过每公斤 5 美元,同比上涨 26%。随着需求上升,该地区大多数主要航空货运始发市场的舱位极其紧张。

尽管第 12 周运力出现小幅环比回升(+3%)——货运代理和航空公司试图通过增加许多重要航线的货运能力来填补关键市场的缺口——但全球平均现货费率依然上涨。然而,随着航空公司临近 3 月 29 日开始的夏季航季,运力形势依然极其复杂且瞬息万变。这不仅是因为海湾国家持续的空域和机场限制,还因为部分国家(特别是亚洲部分地区)航空燃油成本上升及供应短缺,导致部分航空公司进一步限制航班和运力。